热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起头:中粮期货辩论中心

纲目

岁末岁首之际,市集参与者总要经历数月的研判煎熬。虽对2025年金价的核心逻辑尚未变成圆善框架,仍愿将阶段性的想考遵循共享交流,期待能激发更多维度探讨,在想维碰撞中完善融会体系。

本文旨在分析贵金属市集,非常是黄金。标题“赓续”意在反应岁末岁首之际,黄金价钱握续刷新高点后,投资者应若何注视市集。

本文将围绕三个核心问题张开策划:2023年于今贵金属领涨巨额商品的原因,特朗普2.0时间对商品市集可能带来的政事风险,以及2025年黄金是否仍具有投资价值。

第一部分

2023年于今贵金属领涨巨额商品的原因?

转头2023年于今黄金市集,其价钱走势呈现典型“漂泊蓄势-打破上行”的瓜代轮回,相较于其他商品,波动较小而高潮趋势较着,两年间累计涨幅达61.17%(末端2025年2月12日数据),显赫领涨。

工夫黄金展现出显赫比拟上风:趋势细目性凸起、波动率相对可控,成为大类财富树立中的弘远收益起头。从策略推广层面看,握续看涨的底层逻辑基本得到市集考证。

经系统梳理,2023年于今黄金市集牛市的核心驱能源可归纳为四大维度:

第一,人人经济复苏进度逐步且存在诸多不细目性。人人经济呈现“低增长+高波动”特征:弘扬经济体堕入“通胀-紧缩”螺旋,新兴市集增长动能收缩,驱动黄金避险溢价握续抬升。**相较能源、工业金属等周期性品种,黄金在滞胀环境中的抗衰竭属性凸起。非常是在2024年人人制造业PMI均值下探48.3的配景下,其树立价值获取重估。

第二,人人货币策略周期转向。主要央行接踵末端加息周期,好意思联储在2024Q3开启退避式降息,欧央行跟进宽松策略,但金价对其的交游提前三个季度掌握,从2023Q3-2024Q2还是驱动交游,尤其是2024年3月。**这是实验利率核心下移显赫镌汰黄金握仓契机成本,好意思元流动性边缘宽松则变成双重助推。

第三,人人地缘政事场所握续宇宙大乱。俄乌、中东等地缘事件,加多了市集避险情谊,利好黄金价钱。

第三,储备财富多元化进度加快。在“去好意思元化”趋势激动下,人人官方黄金储备流通9个季度净增握。其中中国央行年度增握边界达289吨(2023)、217吨(2024),俄罗斯、土耳其等新兴市集央举止主要购买力量。私东说念主部门方面,亚洲黄金ETF握有量两年增长63%,什物金条需求创历史新高。

第二部分

特朗普2.0对黄金市集的影响?

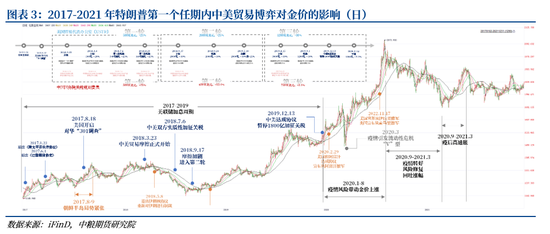

特朗普2.0带来的不细目性风险(详见2025年1月21日《国外宏不雅专题:特朗普2.0时间对商品可能的政事风险》)是2024年10月于今市集护理度最高的话题。笔者复盘了2017-2021年特朗普1.0时期的金价走势和弘远策略、事件的时辰点。

当先,2018-2019年间,中好意思生意摩擦对金价的影响偏弱。大国之间的地缘风险,不会触及到国度级别的信用歇业,对金价的避险需求提振很是有限。好意思国对华加征关税,展望对好意思国CPI同比的影响不及0.3个百分点,从输入性通胀角度影响也较小。

第二,特朗普地缘干戈派头偏空。特朗普对地缘干戈的派头上,在第一任期内激动了从阿富汗、伊拉克、索马里和叙利亚的撤军举止。尽管他屡次尝试撤军,但部分盘算推算因国表里的反对而未能扫数完毕。非常是在阿富汗,尽管签署了撤军契约,但最终的撤军举止是在拜登政府工夫完成的。从地缘风险的避险角度,对金价的影响偏空。

第三,短期情谊影响为主。特朗普1.0对金价的影响更多是短期的情谊上的,升级版的2.0将于1月20日上任后,政事风险加重,人人股市、债市等金融市集存在较大不细目性,投资者对风险财富的预期并不乐不雅。预期导致人人风险财富受到冲击,将资金转向相对安全的黄金市集,短期黄金看成避险财富将受到追捧。

第四,中永远影响尚难预测。中永远而言,特朗普2.0相对较为细主义是快速末端俄乌干戈和对华进行生意博弈。一方面,前者通过地缘降温对金价变成利空,后者通过通胀上行对金价变成利多,而且展望两者将同期发生,最终影响尚难以预测。另一方面,这两点较为细主义事件,还是在市麇集达成高度共鸣,那么交游角度还是price-in若干?当事件发生时,金价还会沿着表面地方出动么?这些问题会带来很大交游的风险。

因此,尽管中好意思生意摩擦等事件对黄金短期影响有限,但特朗普的策略和地缘政事事件对黄金价钱的永远走势有着谢却暴戾的影响。

第三部分

2025年黄金

是否仍是最具投资的商品财富?

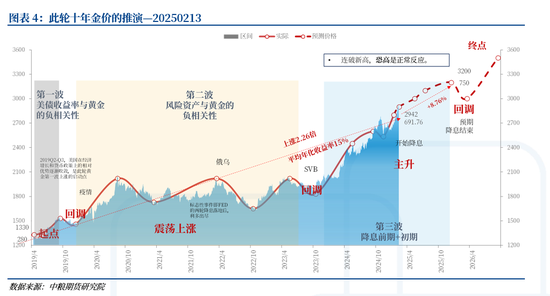

转头2023-2024年金价走势,一个要津问题露馅:“2025年黄金是否仍会领涨巨额商品?”笔者以为黄金价钱将延续高潮,但其涨幅是否足以延续领跑巨额商品市集仍存在不细目性。

2025年,黄金依然具有较高的投资价值。关联词,跟着价钱的上升以及投入十年高潮周期的后半段(自2019年4月以来累计高潮2.26倍,平均年化收益率15%),其进一步高潮的空间有所减少(展望高点为3200好意思元/盎司,对应涨幅8.76%)。与此同期,风险相应加多。看成投资商品财富,黄金的性价比不如2023年和2024年,但从细目性角度来看,其投资价值依然优于其他商品和其他类财富。

当先,四大利多成分依然存在,尤其是“储备财富多元化进度加快”。在逆人人化配景下,黄金的货币属性对金价的正面影响握续加多。黄金货币属性的增强实质上反应了人人信用货币体系的裂痕,这少许从列国央行加多黄金储备的趋势中可见一斑。尽管好意思国保守派(如特朗普阵营)近期经常提议收复金本位制的宗旨,试图通过适度好意思联储货币刊行权来拘谨债务彭胀(如“技俩2025”策略议程中说起),但实验操作靠近重重羁系。举例,刻下人人黄金存量仅约20万吨,远不及以撑握当代经济体的货币需求。与此同期,好意思元地位的削弱与黄金变装的重塑照着实同步发生。人人生意增速放缓(2024年WTO预测人人商品生意量仅增长1.7%),外汇需求的市集“蛋糕”在缩小。区域性货币契约(如中俄、中沙本币互换)分流了部分好意思元需求,好意思元在人人外汇储备中占比从5年前的61.4%降至58%(2023年末),两者共同导致好意思元看成结算货币的需求减少。黄金看成非主权财富,可绕过单一货币的信用风险,成为央行治愈财富欠债表的弘远器具。以中国为例,其外汇储备中黄金占比从2015年的1.6%培植至2024年的4.2%,通过增握黄金镌汰好意思元财富依赖,缓解成本外流压力。

其次,人人政事和经济花样更具挑战性。2025年的人人政事和经济花样更具挑战性。特朗普上任后可能出台的一系列策略将加大市集波动,使黄金的避险价值愈加凸起。举例,由于马斯克交流的“政府遵循部(DOGE)”进行大边界的裁人举止,当今已有6.5万联邦雇员秉承去职盘算推算,占比联邦总雇佣东说念主数的2.17%。诚然由于去职盘算推算允许雇员在9月30日前延续领取工资,何况不错同期寻找新责任,对9月30日之前的非农数据莫得影响,但关于实验职业情况的影响若何,尚难判断。“裁人+遣返侨民”组合下,好意思国新增职业情况将被动向下兼容,住户家庭收入展望将出现下滑。

第三,生意摩擦加重通胀压力。“生意摩擦—商品价钱高潮—通胀—利好黄金”的传导旅途进一步增强了黄金的抗通胀作用。

要而论之,尽管2025年黄金的高潮驱动成分依然存在,但这些成分早已驱动剖判作用,预期差带来的收益率价值变小,市集波动加大,投资难度加多,风险收益比相较于2023-2024年有所下落,尤其是在当今金价连破新高之时。

关于投资周期在3个月以上的投资者,黄金依然不错买入;但关于投资周期在3个月以内的投资者,建议不雅望,恭候市集企稳或回调,以获取更高的安全边缘。

作家简介

曹姗姗

中粮期货辩论院 资深辩论员

交游策划履历证号:Z0013588

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:赵想远