炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

天风究诘

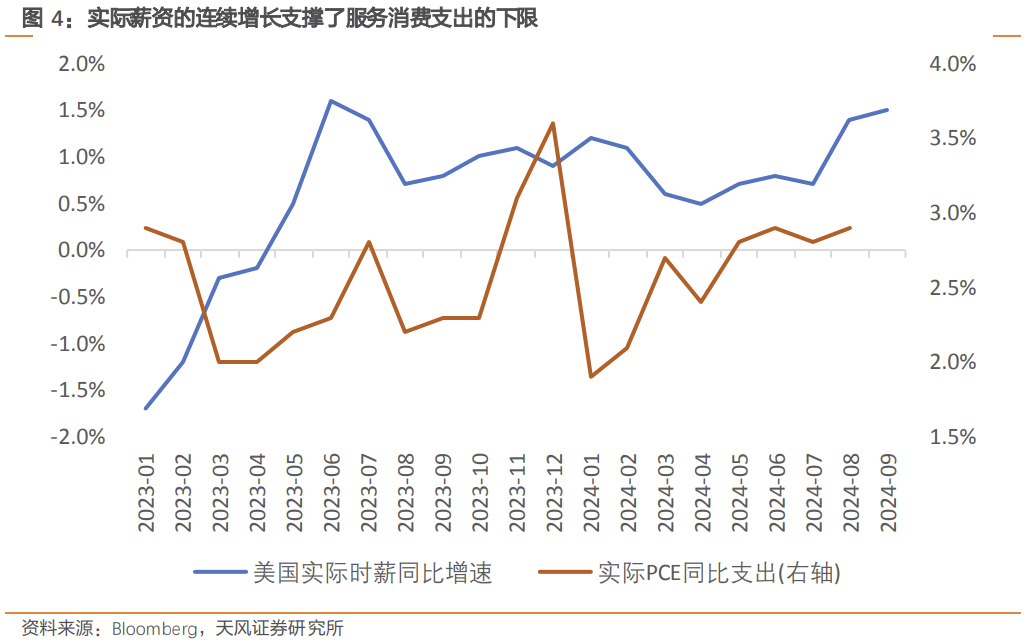

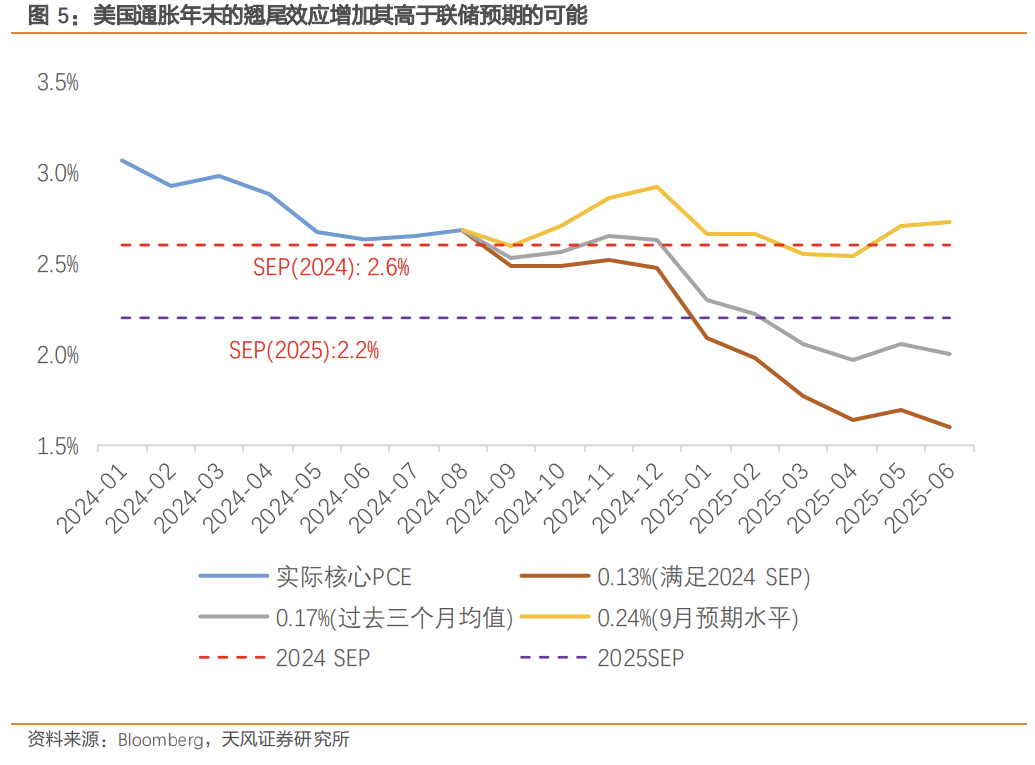

跟着降息的进行,实质薪资增速一语气正增长因循了就业耗尽支拨的下限,而5%独揽的储蓄率决定着耐用品耗尽建造的上限,这两者皆将给通胀带来昭着上行风险。还需要讨论的极少是,迄今为止的经济数据即使受到了降息的刺激,更多亦然从“信心”层面传导;投入Q4之后才会慢慢看到降息的实质传导作用,这意味着更多的需乞降更高的通胀风险。联储的两难地方还在延续,咱们合计年末通胀的翘尾效应,内生经济动能的督察,以及休闲率的一语气下行皆意味着现时的好意思国经济比联储SEP中预测的要更热。

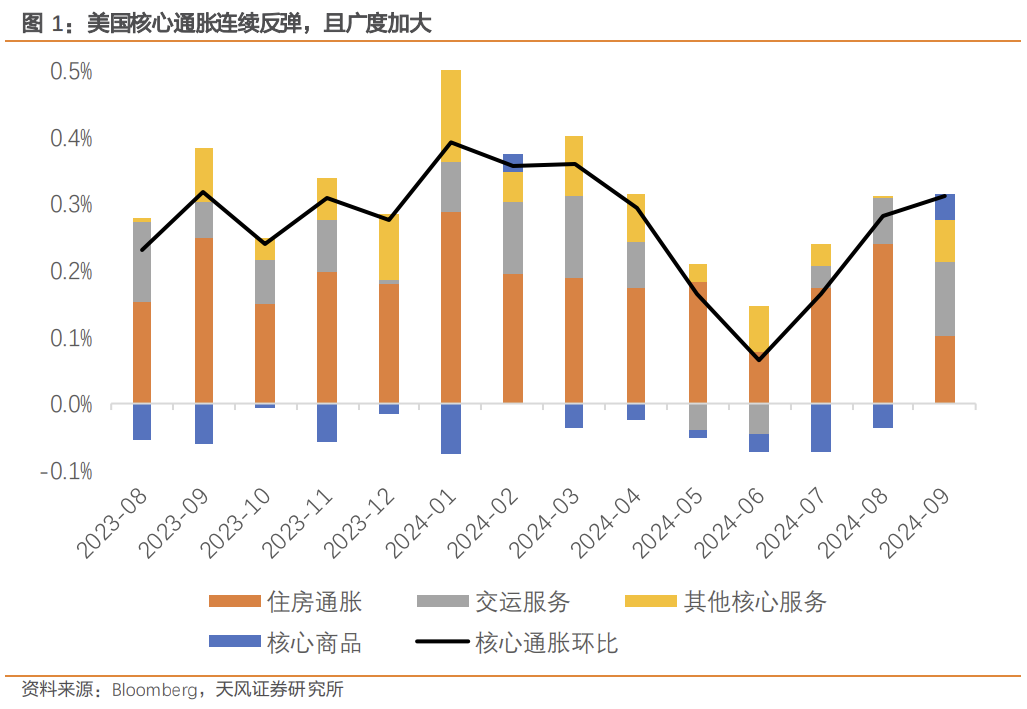

好意思国 9 月总体 CPI 环比录得 0.18%(预期 0.1%),中枢 CPI 录得 0.31%(预期 0.2%),均小幅超出预期。但比起总体读数,咱们合计本次 CPI 分项组成略显未必:过往两个月孝敬较大的住房通胀再次大幅回落,但其余分项“接棒”助推中枢通胀一语气三个月反弹。

通胀是经济运行的效果,咱们合计这种“按下葫芦浮起瓢”的分项进展巧合体现出了好意思国经济的举座韧性。

具体来说,9 月看到了半年来初次中枢商品的回正(0.17%,前值-0.17%),背后反应出好意思国二手车需求的褂讪和去库(价钱战)的演进;看到了住房通胀(0.22%,前值 0.52%)的大起大落,对 CPI 孝敬昭着着落;还看到了医保、走时等前期主要孝敬项的反弹。

因此本月通胀超预期与上月住房通胀一己之力鼓舞不同,更多是依靠其余与耗尽更关系的分项的反弹,以及中枢商品去通胀的逆转。要是本月住房通胀不相等疲软的话,中枢通胀有上行至 0.4%的风险。

同期,这份叙述反应出的逻辑是明晰的:在 Q3 实质 GDP 预测增长 2.5%-3%的布景下,咱们合计去通胀并不是一件“理所应当”的事情;增长和通胀本即是利率死心肠不足的一体两面,去通胀进度的停滞以致短期扭转才应该是常态。

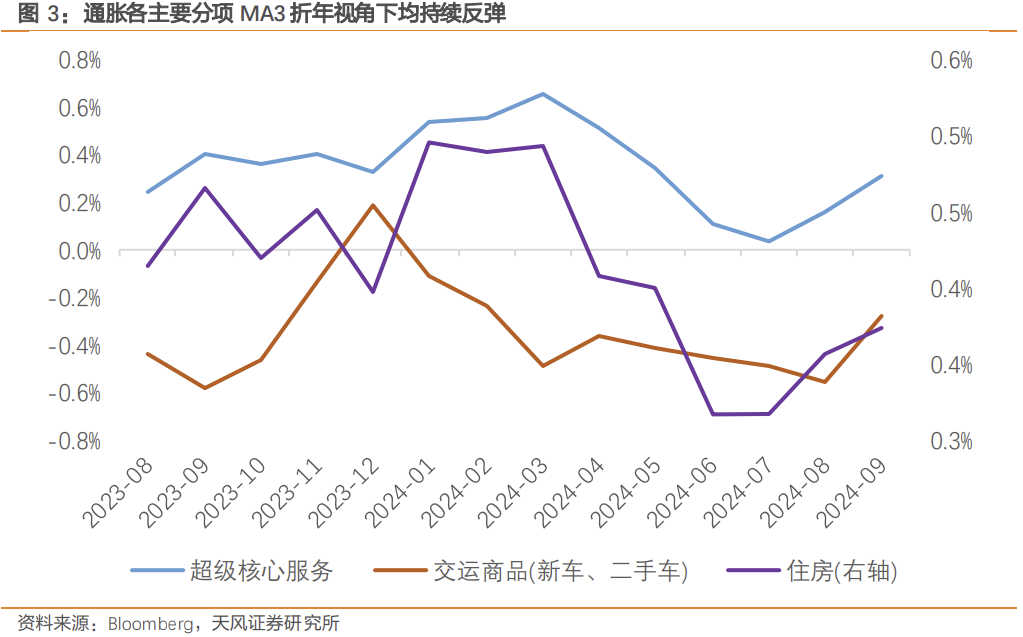

从三个月平均环比折年的角度,住房,超等中枢通胀,中枢商品等主要类目皆在反弹。

尽管联储降息的节律存在较大的概略情趣,但利率下行仍是概略率事件。跟着降息的进行,咱们合计实质薪资增速一语气正增长因循了就业耗尽支拨的下限,而 5%独揽的储蓄率决定着耐用品耗尽建造的上限,这两者皆将给通胀带来昭着上行风险。

咱们合计值得怜爱的还有将来潜在歇工对通胀的影响。此类歇工-追逐式加薪或成为将来一段时候常态,这亦然对通胀反弹的潜在因循,且并不远处。

还需要讨论的极少是,迄今为止的经济数据即使受到了降息的刺激,更多亦然从“信心”层面传导;投入 Q4 之后才会慢慢看到降息的实质传导作用,这意味着更多的需乞降更高的通胀风险。

咱们合计当今这个时点的好意思国经济数据或不错因循 11 月暂停降息。但 9 月 FOMC 会议纪要一经阐述好多:在官员见识不合很大时,鲍威尔是明确的主导者;经济身分给了鲍威尔更多操作空间的情况下,大选效果之于他而言将更具有参考价值。

联储的两难地方还在延续,咱们合计年末通胀的翘尾效应,内生经济动能的督察,以及休闲率的一语气下行皆意味着现时的好意思国经济比联储 SEP 中预测的要更热。

当然,咱们近期也就看到了部分联储官员开动吹风 11 月不降息的可能;但好意思国货币策略的主不雅身分开动增加,使得判断变得愈加复杂。从纯经济身分的角度看,咱们倾向于年内剩余降息幅度是 0 或者 25bp;即跟着长端好意思债上行,降息预期的下修或还将接续。

风险辅导:好意思国劳能源供给建造不足预期,好意思元指数波动超预期,好意思国降息幅度超预期,好意思国储蓄率揣测偏差较大。

请点击下方揣度稽查叙述原文]article_adlist-->好意思国通胀的“成群结队”

请点击下方揣度稽查叙述原文]article_adlist-->好意思国通胀的“成群结队”

注:文中叙述节选自天风证券究诘所已公开拓布究诘叙述,具体叙述内容及关系风险辅导等详见圆善版叙述。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:郭建